أهم الأحداث في هذا الأسبوع : كيف ستتفاعل الأسواق مع نتائج اجتماع ترامب وشي ؟

بيانات.نت ـ اجتماع ترامب وشي في قمة العشرين من شأنه أن يعزز شهية المخاطرة لدى المستثمرين

يبدو أن الأسواق ستأخذ هدنة من التوترات التجارية بين الولايات المتحدة والصين، وذلك بعد أن قال الرئيس الأمريكي دونالد ترامب إنه ونظيره الصيني شي جين بينغ قد اتفقا يوم السبت على عدم رفع الرسوم على الواردات الصينية في الوقت الحالي في حين ستشتري بكين المزيد من المنتجات الزراعية الأمريكية.

كلفت الحرب التجارية المستمرة منذ عام الشركات مليارات الدولارات وأدت إلى تباطؤ الاقتصاد العالمي وتعقيدات في سلاسل الإنتاج والإمداد وقلق في الأسواق المالية. ومن شأن الأسواق المالية ان تستعيد أنفاسها على الأقل مع بداية تعاملات هذا الأسبوع بعد الأخبار السارة عن لقاء ترامب بالرئيس الصيني شي.

مؤشرات مديري المشتريات وأرقام الوظائف في هذا الأسبوع حاسمة بالنسبة للمجلس الاحتياطي الفدرالي

يوم الاثنين في الساعة 1400 بتوقيت جرينتش، من المرجح أن يظهر تقرير مؤشر مديري المشتريات الذي يتم مراقبته عن كثب لمعهد إدارة التوريد (ISM) أن الأوضاع قد تدهورت أكثر في يونيو.

يعد قطاع الصناعات التحويلية مهماً بشكل ملحوظ لقيادة التكنولوجيا والابتكار في أمريكا، وكذلك بالنسبة لسوق الوظائف، وبالتالي فإن أي تحذير سلبي حول هذا القطاع يمثل عقبة أمام الاقتصاد وبالتالي يؤثر سلبا على الدولار.

المشكلة اليوم هي أن الحواجز الجمركية المفروضة على الواردات التي تفرضها الحكومة الأمريكية على الصين وغيرها من الاقتصادات الرئيسية قد اثرت سلبا على الصناعة مما أقنع المجلس الاحتياطي الفيدرالي بإيقاف حملة رفع سعر الفائدة هذا العام.

بعد قراءة مخيبة للآمال في مايو، من المتوقع أن تكون قراءة مؤشر مديري المشتريات التصنيعي ISM أكثر مرارة في يونيو، مع انخفاض المؤشر من 52.1 إلى 51.5، وهو أدنى مستوى مسجل منذ أكتوبر 2016. ومع ذلك، قد لا يكون هذا الخبر مفاجئًا جدًا للأسواق التي حذرت المستثمرين من تباطؤ أرقام مؤشر مديري المشتريات التصنيعي الأولي IHS Markit لشهر يونيو، حيث انخفض المؤشر سابقا إلى 50.1، بالقرب من عتبة 50 التي تفصل التوسع عن الانكماش.

يمكن أن تؤكد هذه الأرقام التوجه لخفض الفائدة في يوليو وهو ما سيضغط على الدولار وسط تكهنات بأن الحرب التجارية إذا استمرت فقد تخفض معدل النمو بشكل أكبر في الربع الثاني.

يتبع هذا الاستطلاع، مؤشر مديري المشتريات غير التصنيعي يوم الأربعاء جنبا إلى جنب مع أرقام وظائف ADP الخاصة بشهر مايو، والتي ستليها بيانات التوظيف الرسمية يوم الجمعة. تشير التوقعات إلى تقرير قوي، حيث من المتوقع أن تصل الوظائف غير الزراعية إلى 165 ألفًا ويبقى معدل البطالة ثابتًا عند 3.6% مع تسارع بسيط في متوسط الأجور في الساعة.

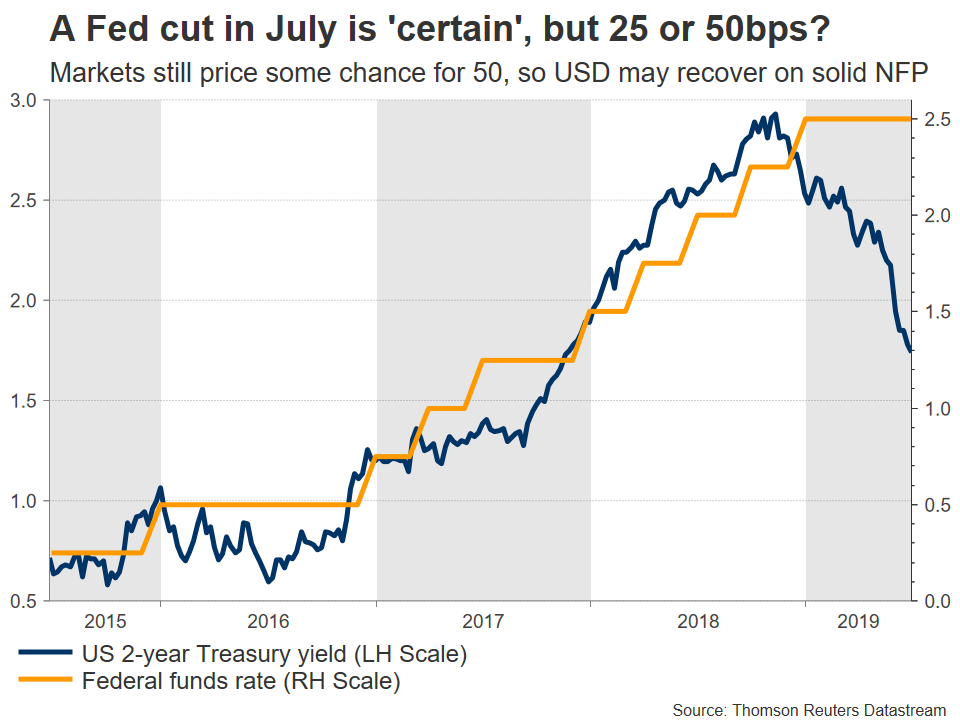

نظرًا لأن هذه التقارير ستكون من بين الإصدارات الرئيسية الأخيرة قبل اجتماع السياسة الفيدرالية لشهر يوليو، فإنها ستساهم بشكل كبير في تحديد التوقعات لخفض أسعار الفائدة. تبدو مسألة تخفيض أسعار الفائدة في يوليو أمرا محسوما، لكن السؤال هو ما إذا كان سيخفض البنك أسعار الفائدة بمقدار 25 نقطة أساس أو سوف “يصدم” الأسواق بتخفيض أكثر بمقدار 50 نقطة أساس.

باستثناء خيبة الأمل الكبيرة في البيانات الواردة، يبدو أن التحرك بمقدار 50 نقطة أساس سيكون إجراءً مبالغا فيه بعض الشيء، حيث دعا جيروم بأول محافظ البنك الاحتياطي الفدرالي في خطاب له في الأسبوع الماضي إلى أن الوضع ليس بالسوء الذي يتوقعه البعض وان البنك سيدرس جيدا قرار تخفيض سعر الفائدة وفقا للبيانات الاقتصادية الأخيرة.

لا تزال الأسواق تعين احتمال خفض بنسبة 25% تقريبًا، وبالتالي فإن الدولار لديه مجال لاستعادة عافيته في الأسابيع القادمة لأن هذا الإجراء قد تم تسعيره بالفعل في الأسواق.

بشكل عام، فإن التوقعات بالنسبة للعملة الأمريكية ليست مشرقة. لدى البنك الاحتياطي الفيدرالي ميل لتوخي الحذر وتخفيف السياسة النقدية أكثر بكثير من غيره من البنوك المركزية الكبرى، مما يعني أن الجانب السلبي المحتمل للدولار في دورة تخفيف عالمية طويلة قد يكون أكبر من نظرائه.

ومن المنتظر أن تبقى الأسواق الأمريكية مغلقة يوم الخميس بمناسبة عيد الاستقلال.

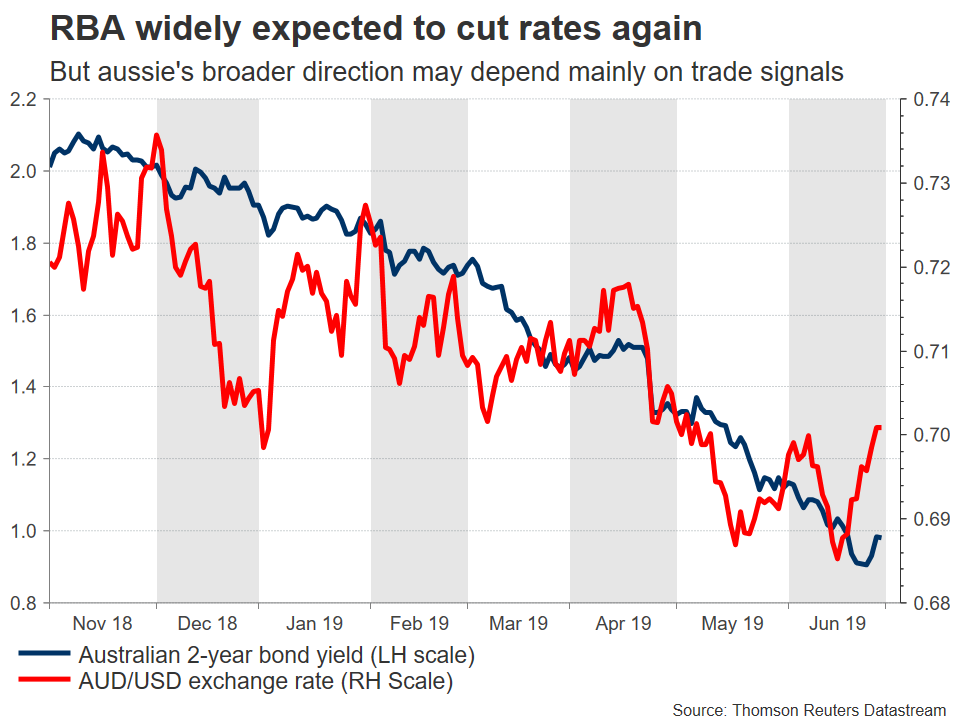

البنك الاحتياطي الأسترالي يتوقع خفض أسعار الفائدة مرة أخرى

يعتقد كل من الاقتصاديين والأسواق أن البنك الاحتياطي الأسترالي سوف يخفض أسعار الفائدة للمرة الثانية على التوالي عندما يجتمع في وقت مبكر يوم الثلاثاء، مع تحديد سعر السوق بنسبة 75% لمثل هذا الإجراء. قفز هذا الرقم مؤخرًا بعد أن أشار المحافظ لوي إلى أن الخفض الأخير بحد ذاته لن يكون كافيًا لدعم الاقتصاد.

على الرغم من أن البيانات الحديثة ليست فظيعة، فإن المستثمرين مقتنعون بأن البنك الاحتياطي الأسترالي سيتصرف بقوة. ولعل أكبر حجة للتصرف مرة أخرى في وقت قريب هو سعر الصرف. إذا لم يلبي البنك التوقعات، فقد يرتفع الدولار الأسترالي، خاصة إذا كانت إشارات التجارة من مجموعة العشرين متفائلة.

العملة القوية تزيد من صعوبة ارتفاع التضخم، لذلك من المحتمل أن يرغب البنك الاحتياطي الأسترالي في تجنب هذا الطريق.

اجتماع أوبك حول تمديد اتفاقية خفض الإنتاج

تجتمع أوبك وحلفاؤها يومي الاثنين والثلاثاء. والسؤال الرئيسي هو ما إذا كان هؤلاء المنتجون سيمددون تخفيضات الإنتاج، وإذا كان الأمر كذلك، إلى متى.

استنادا إلى التعليقات الأخيرة من مختلف وزراء الطاقة، فإن تمديد فترة 6 أشهر يبدو شبه مؤكد. هذا يعني أنه لكي ترتفع أسعار النفط ماديًا من هنا، يجب على أوبك تقديم شيء يتجاوز ما تتوقعه الأسواق بالفعل، على سبيل المثال؛ تمديد لمدة عام أو تخفيضات أكبر في الإنتاج – أو كليهما، وكان وزير الطاقة السعودي قد أشار في تصريح له يوم الأحد إن منظمة البلدان المصدرة للبترول (أوبك) وحلفاءها بقيادة روسيا ستمدد على الأرجح اتفاقها لخفض إنتاج النفط تسعة أشهر وإنه ليس هناك حاجة للقيام بتخفيضات أكبر.

هل ستدعم بيانات الوظائف الكندية الدولار الكندي؟

ربما حصل الين والفرنك على كل الاهتمام في الآونة الأخيرة، لكن الدولار الكندي كان يلمع أيضًا. البيانات الاقتصادية الكندية قوية، على عكس معظم دول العالم، مما يضع بنك كندا في وضع غريب كونه البنك المركزي الرئيسي الوحيد الذي لا يستعد لخفض أسعار الفائدة.

وبالتالي، قد تكون بيانات التوظيف لشهر يونيو والتي من المقرر أن تصدر يوم الجمعة بمثابة العامل المحفز لتحقيق المزيد من المكاسب في الدولار الكندي، وبالتالي سيحتفظ بنك كندا بموقف محايد بعيد عن خفض أسعار الفائدة. قبل ذلك، ستكون العملة المرتبطة بالنفط حساسة أيضًا لنتائج اجتماع أوبك الذي يجري في بداية الأسبوع

من غير المرجح أن تصرف مؤشرات مديري المشتريات في المملكة المتحدة الأسواق عن متابعة تطورات البريكست

تعافى الجنيه البريطاني قليلا مؤخرًا، ويعزى ذلك جزئيًا إلى نغمة أكثر تصالحية بشأن خروج بريطانيا من الاتحاد الأوروبي من قبل المرشحين اللذان يهدفان إلى أن يصبحا رئيسًا للوزراء، ويرجع ذلك جزئيًا أيضا إلى ضعف الدولار على نطاق واسع.

في المجال الاقتصادي، ستصدر استطلاعات مؤشر مديري المشتريات لشهر يونيو يوم الاثنين والثلاثاء والأربعاء لقطاعات التصنيع والبناء والخدمات المعنية – لكن كالمعتاد ستستجيب العملة بشكل أساسي للأخبار السياسية. وبهذا المعنى، تبقى كل الأنظار على سباق قيادة حزب المحافظين، حيث يتصدر بوريس جونسون بفارق كبير هذا السباق الحاسم.

استطلاعات الأعمال الصينية واليابانية لقياس صحة الاقتصاد العالمي

في الصين، سيركز المستثمرون على مؤشرات مديري المشتريات لشهر يونيو. ستصدر الاستطلاعات الرسمية خلال عطلة نهاية الأسبوع، في حين من المقرر صدور أرقام Caixin الخاصة يومي الاثنين والأربعاء لقطاعي التصنيع والخدمات على التوالي.

من المسلم به، مع تصاعد الحرب التجارية مؤخرًا، أن المخاطر المحيطة بهذه الأرقام تبدو مائلة نحو الانخفاض. في مثل هذه الحالة، فقد تتراجع شهية المخاطرة العالمية.

في اليابان، من المقرر إجراء مسح تانكان الفصلي للربع الثاني يوم الاثنين. تشير التوقعات إلى انخفاض في ثقة الأعمال، مما يعكس على الأرجح المخاوف التجارية. بصرف النظر عن ذلك، لا يتفاعل الين عادة مع البيانات الاقتصادية، وبالتالي سيتخذ موقفه بشكل رئيسي من التغيرات في معنويات المخاطرة، بالنظر إلى دوره الرئيسي في الأسواق كملاذ آمن.

بشكل عام، آفاق العملة اليابانية في تحسن. إلى جانب العزوف عن المخاطرة، تستعد البنوك المركزية الأجنبية أيضًا للتخفيف. قد يستمر هذا في تضييق الفوارق النسبية في الأسعار بين اليابان وبقية العالم، مما يجعل الين أكثر جاذبية مقارنة بباقي العملات.

وتجدر الإشارة إلى أننا قد نشاهد هبوطا للين الياباني مع بداية تداولات هذا الأسبوع نتيجة تجدد شهية المخاطرة لدى المستثمرين كرد فعل على توصل ترامب وشي في قمة مجموعة العشرين إلى حل مؤقت للخلافات التجارية بينهما.